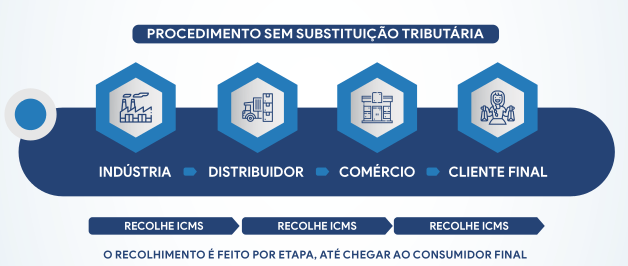

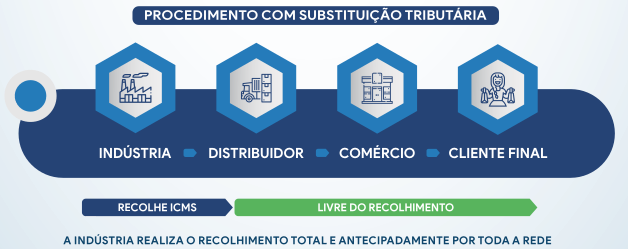

A incidência MONOFÁSICA e a SUBSTITUIÇÃO TRIBUTÁRIA têm como objetivo permitir o recolhimento dos tributos (ICMS/PIS/COFINS) uma única vez dentro das cadeias de circulação de bens ou serviços, ou seja, é de responsabilidade exclusiva das INDUSTRIAS e IMPORTADORES este recolhimento, que por sua vez repassam os valores recolhidos antecipadamente ao DISTRIBUIDOR e/ou VAREJISTA anexado ao preço do produto. Na comercialização em varejo dos produtos com incidência monofásica e substituição tributária ao consumidor final, o contribuinte ficará isento do pagamento dos tributos (ICMS/PIS/COFINS).

A empresa ADVIntegra Soluções Tributárias, com sua equipe multidisciplinar tributária e de tecnologia da informação, oferece na esfera administrativa a prestação de serviço para as empresas enquadradas no regime de tributação do SIMPLES NACIONAL, realizando uma análise criteriosa das operações da empresa, sincronizando estes com as apurações contábeis realizadas e transmitidas nos últimos 5 anos, identificando exceções tributárias não aproveitadas para produtos comercializados com a incidência de ICMS substituição tributária e PIS/COFINS monofásicos.

Todo o escopo do trabalho está amparado em consonância com as Leis Complementares (128/2008) e (123/2006), vigorando oas benefícios a partir de 1º de janeiro de 2009.

Nossa equipe de especialistas possui uma profunda expertise na análise e na correção das informações, entregando uma prévia rápida e sem custo inicial!

Você, empresário com comércio no regime de tributação do LUCRO REAL ou PRESUMIDO, sabe a importância de os Códigos Fiscais dos produtos estarem cadastrados corretamente?

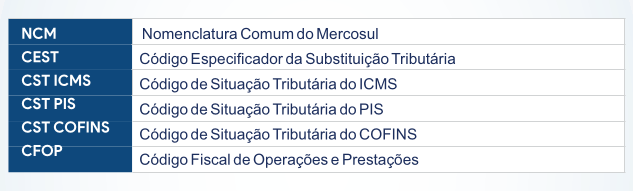

QUAIS SÃO OS PRINCIPAIS CÓDIGOS FISCAIS QUE DEFINEM O VALOR DO IMPOSTO?

Se um dos códigos fiscais listados acima estiver cadastrado incorretamente no sistema emissor de nota fiscal, você pode estar pagando impostos indevidos!

Existem produtos com benefícios fiscais que podem ser ISENTOS, ALÍQUOTA ZERO ou tributados com ALÍQUOTA REDUZIDA, como por exemplo, os produtos da cesta básica. Também existem produtos MONOFÁSICOS ou SUBSTITUIÇÃO TRIBUTÁRIA, como por exemplo as bebidas frias, que quando comercializadas pelo varejista não necessitam o recolhimento do ICMS, PIS e COFINS, sendo que o recolhimento já ocorreu na indústria.